Договор ГПХ: что это простыми словами, налоги, стаж и отличия от трудового — 2026

Договор ГПХ (гражданско-правовой договор) — соглашение между заказчиком и исполнителем по ст. 420 ГК РФ. Это не трудоустройство: запись в трудовую книжку не вносится, штат не пополняется. Предмет договора — конкретный результат или услуга, а не трудовая функция. В статье разберём, какие бывают виды ГПХ, кто и какие налоги платит, идёт ли стаж, какие риски несёт заказчик и как выглядит актуальный образец договора на 2026 год.

Что такое договор ГПХ: суть и правовая основа

Договор ГПХ регулируется Гражданским кодексом РФ, а не Трудовым. Правовое основание — ст. 420 ГК РФ: стороны самостоятельно определяют условия, действует принцип «разрешено всё, что не запрещено». Стороны договора — заказчик и исполнитель; исполнителем может выступать физическое лицо, ИП или самозанятый. Предмет — всегда конкретный результат: сданный ремонт, написанный текст, разработанный сайт. Срок действия ограничен; форма — письменная (ст. 161 ГК РФ).

Учитесь бесплатно за счёт государства

Экономия до 100 000 ₽ на любой программе

Исполнитель не подчиняется внутренним правилам заказчика, сам организует работу и несёт ответственность за результат.

Является ли договор ГПХ официальным трудоустройством

Нет. ГПХ не регулируется ТК РФ: трудовая книжка не заполняется, работник в штат не включается. Исполнитель не обязан соблюдать правила внутреннего трудового распорядка (ПВТР), являться в установленное время или отчитываться перед руководством. Споры по ГПХ решаются через суд в рамках гражданского права — обращаться в Роструд с такими вопросами не имеет смысла.

Виды договоров ГПХ

Гражданско-правовые договоры делятся по предмету: одни закрепляют выполнение работ с материальным результатом, другие — оказание услуг. Основные виды разберём ниже.

Договор подряда

Регулируется гл. 37 ГК РФ (ст. 702): исполнитель выполняет работу и сдаёт готовый результат заказчику. Обязательны начальный и конечный сроки (ст. 708 ГК РФ); за просрочку предусмотрена ответственность по п. 2 ст. 405. Примеры: ремонт помещения, монтаж оборудования, строительные работы. Результат всегда материален — его принимают, проверяют и фиксируют актом.

Договор возмездного оказания услуг

Гл. 39 ГК РФ (ст. 779): исполнитель совершает определённые действия или ведёт деятельность. Сроки могут не устанавливаться — по соглашению сторон. Примеры: IT-сопровождение, юридические консультации, бухгалтерский аутсорсинг, аудит. Результат нематериален — заказчик оплачивает сам факт оказания услуги.

Договор авторского заказа и иные виды

Авторский заказ применяется, когда исполнитель создаёт творческое произведение: текст, музыку, видео, иллюстрацию. Помимо трёх основных форм, понятие ГПХ охватывает также транспортную экспедицию, хранение, поручение, агентский договор и договор комиссии.

Чем договор ГПХ отличается от трудового

Главная разница: трудовой договор оплачивает процесс — работник получает зарплату не реже двух раз в месяц (ст. 136 ТК РФ). Договор ГПХ оплачивает результат: вознаграждение выплачивается по акту. Трудовой договор по умолчанию бессрочный (ст. 59 ТК РФ), а ГПХ всегда ограничен во времени.

| Параметр |

Трудовой договор |

Договор ГПХ |

|---|---|---|

| Регулирование | ТК РФ | ГК РФ |

| Стороны | Работодатель / Работник | Заказчик / Исполнитель |

| Предмет | Трудовая функция (процесс) | Конкретный результат |

| Срок | Бессрочный по умолчанию | Всегда ограничен |

| Оплата | Зарплата ≥ 2 раза в месяц | Вознаграждение по акту |

| ПВТР | Обязателен | Не применяется |

| Трудовая книжка | Заполняется | Не заполняется |

| Оплачиваемый отпуск | 28 дней в год | Нет |

| Больничный | Да | С 01.01.2023 (при взносах) |

| Пенсионный стаж | Да | Да (при уплате взносов) |

| Привлечение субподрядчиков | Нет | Допускается |

Кто может работать по договору ГПХ

Исполнителем выступает физическое лицо без специального статуса, индивидуальный предприниматель или самозанятый. От типа исполнителя зависит налоговая нагрузка заказчика — это ключевой критерий при выборе формата сотрудничества.

| Параметр |

Физлицо |

Самозанятый |

ИП |

|---|---|---|---|

| НДФЛ | 13–22% (удерживает заказчик) | НПД 4% / 6% (платит сам) | Налог по своему режиму (сам) |

| Страховые взносы | 30% / 15,1% (платит заказчик) | Нет | Нет (платит сам) |

| Пенсионный стаж | Да (при взносах) | Нет (без добровольных взносов) | Да (при взносах) |

| Больничный | С 01.01.2023 (при взносах) | Нет (без доброволь. взносов) | Нет (без доброволь. взносов) |

| Лимит годового дохода | Нет | 2,4 млн руб. | Нет |

Физическое лицо без статуса

При найме физлица заказчик становится налоговым агентом: удерживает НДФЛ при каждой выплате. Ставки: 13–22% для налоговых резидентов (прогрессивная шкала действует с 2025 года), 30% для нерезидентов, работающих из-за рубежа. Сверх НДФЛ заказчик начисляет страховые взносы: 30% в пределах единой предельной величины базы (ЕПВБ 2026 — 2 979 000 рублей) и 15,1% сверх неё. Отчётность — форма ЕФС-1.

Самозанятый — особенности и ограничения

Самозанятый уплачивает налог на профессиональный доход (НПД): 4% при получении оплаты от физических лиц и 6% — от юридических лиц и ИП. Лимит годового дохода — 2,4 млн рублей. Заказчик не является налоговым агентом и не платит страховые взносы.

Обязательное условие — чек через приложение «Мой налог» при каждой выплате. Если самозанятый аннулирует чек или утрачивает статус НПД, у заказчика возникают обязательства по НДФЛ, страховым взносам и подаче ЕФС-1 за весь период сотрудничества.

Ключевое ограничение: заключить договор с самозанятым, который был штатным сотрудником компании менее двух лет назад, нельзя (пп. 8 п. 2 ст. 6 ФЗ № 422-ФЗ). Такого исполнителя можно привлечь только как физлицо — с удержанием НДФЛ и уплатой взносов.

ИП в роли исполнителя

Когда исполнитель — индивидуальный предприниматель, заказчик не является налоговым агентом: налоги и взносы ИП рассчитывает и платит самостоятельно по своему режиму. Ограничения годового дохода — в отличие от самозанятых — нет. Взносы на травматизм уплачиваются только при наличии соответствующего условия в тексте договора.

Иностранный гражданин

По позиции Минтруда и Роструда, заключить трудовой договор с дистанционным работником, находящимся за рубежом, невозможно. Договор ГПХ в этом случае — единственный законный вариант оформления. НДФЛ для нерезидентов, работающих из-за рубежа, составляет 30%; если работа выполняется через российский интернет, заказчик обязан удержать налог независимо от резидентства. Статус налогового резидента приобретает гражданин, проживший в России не менее 183 дней в течение 12 месяцев.

Налоги и взносы по договору ГПХ в 2026 году

При работе с физлицом налоговая нагрузка складывается из трёх компонентов: НДФЛ, страховые взносы и отчётность в СФР. Правовая основа — ст. 420 НК РФ. При привлечении самозанятого обязательства заказчика в части налогов и взносов отсутствуют — если самозанятый сохраняет статус и выдаёт чеки.

НДФЛ: ставки, кто платит, вычеты

При заключении договора ГПХ с физическим лицом заказчик выступает налоговым агентом: обязан исчислить, удержать и перечислить НДФЛ в бюджет при каждой выплате. Ставки с 2025 года прогрессивные: 13–22% для резидентов, 30% для нерезидентов из-за рубежа.

Исполнитель-физлицо вправе применить налоговые вычеты — стандартный (детский) и профессиональный (документально подтверждённые расходы, связанные с выполнением договора). ИП и самозанятые рассчитываются с налоговыми органами самостоятельно: заказчик агентом не является.

Страховые взносы: тарифы и ЕПВБ 2026

С выплат физлицам по ГПХ заказчик начисляет взносы на обязательное пенсионное (ОПС), медицинское (ОМС) и социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ — включено в базу с 2023 года). Тарифы: 30% в пределах ЕПВБ и 15,1% сверх неё; в 2026 году ЕПВБ составляет 2 979 000 рублей. Уплата — через единый налоговый платёж (ЕНП); отчётность — ЕФС-1. Взносы на травматизм по ГПХ не обязательны — только при прямом условии в договоре.

Социальные гарантии по договору ГПХ

С 1 января 2023 года исполнители по ГПХ получили право на больничный, декретные выплаты и пособие по уходу за ребёнком. Часть гарантий трудового договора по-прежнему недоступна: нет оплачиваемого отпуска, нет ДМС за счёт заказчика, не гарантирован МРОТ.

Больничный по договору ГПХ с 2023 года

Право на оплату листка нетрудоспособности возникает при условии: заказчик уплатил взносы на обязательное социальное страхование за предшествующий год в размере не менее стоимости страхового года. За 2025 год стоимость страхового года — 7 809 рублей (по данным СФР). Первые три дня болезни оплачивает заказчик, с четвёртого дня — Социальный фонд России. Расчёт ведётся исходя из доходов за два предшествующих календарных года.

Самозанятые и ИП, не заключившие добровольный договор с СФР, права на больничный не имеют.

Декретные и пособия

С 2023 года исполнители по ГПХ получают пособие по беременности и родам, единовременное пособие при рождении ребёнка и ежемесячное пособие по уходу до 1,5 лет. Условие то же: взносы за предыдущий год не ниже стоимости страхового года. Расчёт аналогичен трудовому договору — из суммарного дохода за два предшествующих года.

Пенсионный стаж при работе по ГПХ

Для физических лиц стаж начисляется: заказчик уплачивает взносы на ОПС, и период действия договора ГПХ засчитывается в страховой стаж. ИП формирует стаж самостоятельно — через собственные взносы. Самозанятый без добровольного договора с СФР стаж не накапливает: уплата НПД пенсионное страхование не включает. Решение — заключить добровольный договор с Социальным фондом России и перечислять взносы самостоятельно.

Плюсы и минусы договора ГПХ

| Исполнитель |

Заказчик |

|

|---|---|---|

| Плюсы | Свободный график, нет привязки к месту | Не нужно оборудовать рабочее место |

| Нет обязательной двухнедельной отработки | Расторжение проще, чем по ТК РФ | |

| Можно делегировать работу субподрядчику | Нет расходов на отпускные и больничные (при самозанятом) | |

| Право на больничный с 2023 года | Гибкое привлечение специалиста под проект | |

| Минусы | Нет оплачиваемого отпуска | Риск переквалификации в трудовой договор |

| Нет записи в трудовую книжку | Нет контроля процесса — только результат | |

| Нестабильный доход: деньги поступают по акту | Заказчик несёт ответственность за НДФЛ и взносы при физлице | |

| Сложнее подтвердить доход для ипотеки | Санкции при нарушении — доначисление налогов и штрафы |

Хотите сменить профессию или повысить квалификацию?

Федеральный проект «Активные меры содействия занятости» даёт возможность пройти обучение бесплатно за счёт государства

- Программы от ведущих вузов России — от 2 месяцев

- Удостоверение или диплом установленного образца

- Центр карьеры: 7 500+ вакансий, помощь с трудоустройством

Для заказчика ключевая экономия возникает при привлечении самозанятых: нет обязанности удерживать НДФЛ и платить страховые взносы. Для исполнителя главная потеря — отпуск: компенсации за неиспользованный отдых по ГПХ не предусмотрено.

Риски и переквалификация договора ГПХ

По данным ФНС, около 70% переквалификаций договоров ГПХ в трудовые инициирует именно налоговая служба. Также это могут сделать СФР, прокуратура и сам исполнитель через суд. Правовая основа — ст. 19.1 ТК РФ: все неустранимые сомнения трактуются в пользу трудовых отношений.

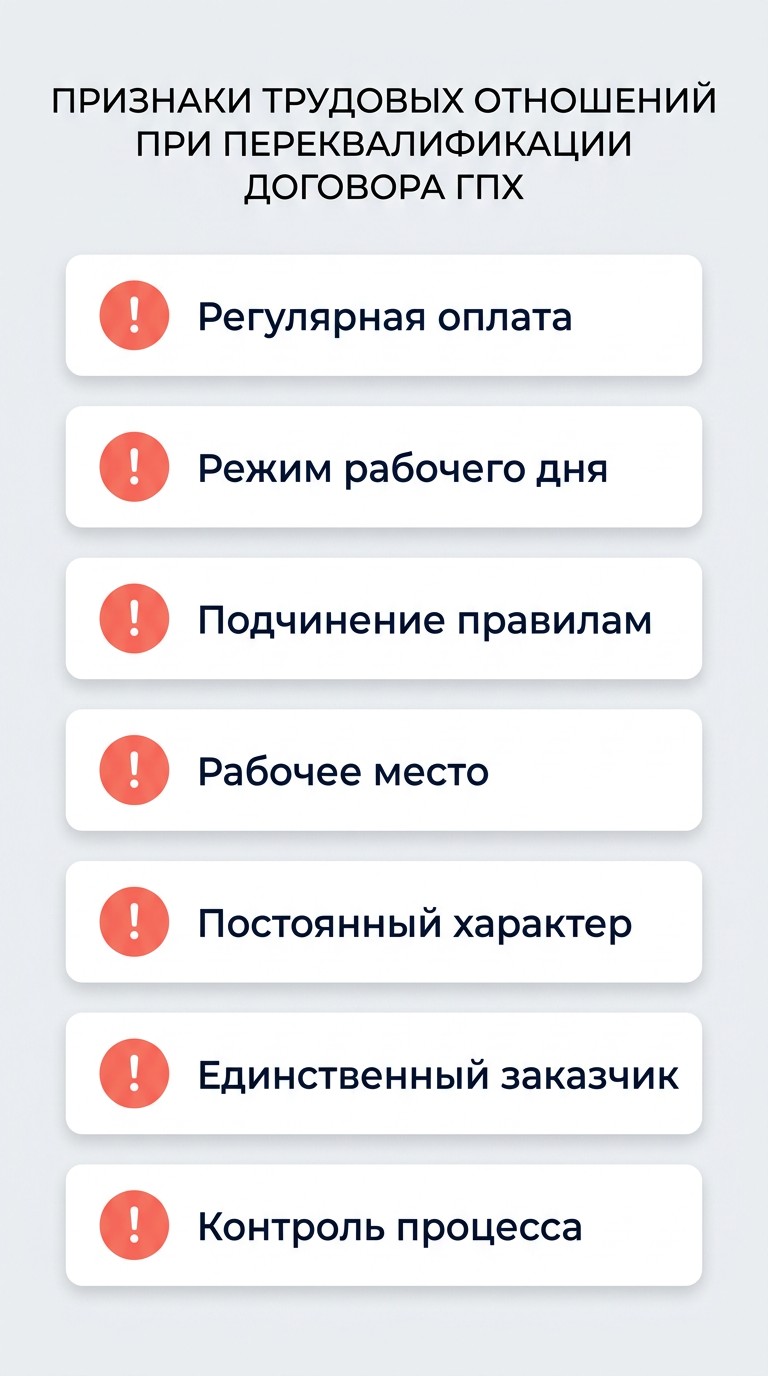

11 признаков трудовых отношений по ВС РФ

Постановление Пленума Верховного Суда РФ от 29.05.2018 № 15 (п. 17) выделяет критерии, по которым договор ГПХ может быть переквалифицирован в трудовой:

- Исполнитель выполняет трудовую функцию, а не создаёт конкретный результат.

- Подчинение правилам внутреннего трудового распорядка заказчика.

- Работа на рабочем месте, оборудованном заказчиком.

- Регулярные выплаты без подписания актов.

- Устойчивый и длительный характер отношений.

- Подчинённость руководству заказчика.

- Выполнение одной и той же специальности на протяжении всего периода.

- Предоставление дополнительных гарантий: отпуска, премий.

- Ежедневные поручения без фиксации результата.

- Интеграция исполнителя в организационную структуру заказчика.

- Заказчик — единственный источник дохода исполнителя.

Санкции при переквалификации: доначисление НДФЛ и страховых взносов за весь период, штрафы, обязательное оформление трудового договора с даты начала фактических отношений.

Реестр нелегальных работодателей Роструда

С 1 января 2025 года Роструд ведёт реестр работодателей, которые документально подтверждённо маскируют трудовые отношения под оформление по ГПХ. По данным сентября 2025 года, в реестре числилось более 340 записей. Попадание влечёт лишение мер государственной поддержки и усиленный надзор со стороны инспекций труда и прокуратуры. Проверить статус работодателя можно на портале Онлайнинспекция.рф.

Как составить договор ГПХ: образец 2026

Согласно ст. 161 ГК РФ, договор ГПХ заключается исключительно в письменной форме. От исполнителя потребуются: паспорт, ИНН, СНИЛС, согласие на обработку персональных данных, при необходимости — документы о квалификации.

Обязательные пункты и что исключить — скачать образец 2026

| Включить в договор |

Исключить из договора |

|---|---|

| Предмет: конкретный результат или услуга | Трудовая функция («выполняет обязанности…») |

| Начальный и конечный сроки | Правила внутреннего трудового распорядка |

| Техническое задание (приложением) | Фиксированный режим рабочего времени |

| Акт выполненных работ / услуг | Регулярные выплаты без подписанного акта |

| Форма и порядок расчётов | Упоминания штата, отпуска, больничного |

| Место выполнения: удалённо или адрес | Ссылки на нормы ТК РФ |

Чтобы скачать актуальный образец договора ГПХ с физлицом 2026 года, воспользуйтесь каталогом программ и материалов — там собраны шаблоны документов для работы с разными типами исполнителей.

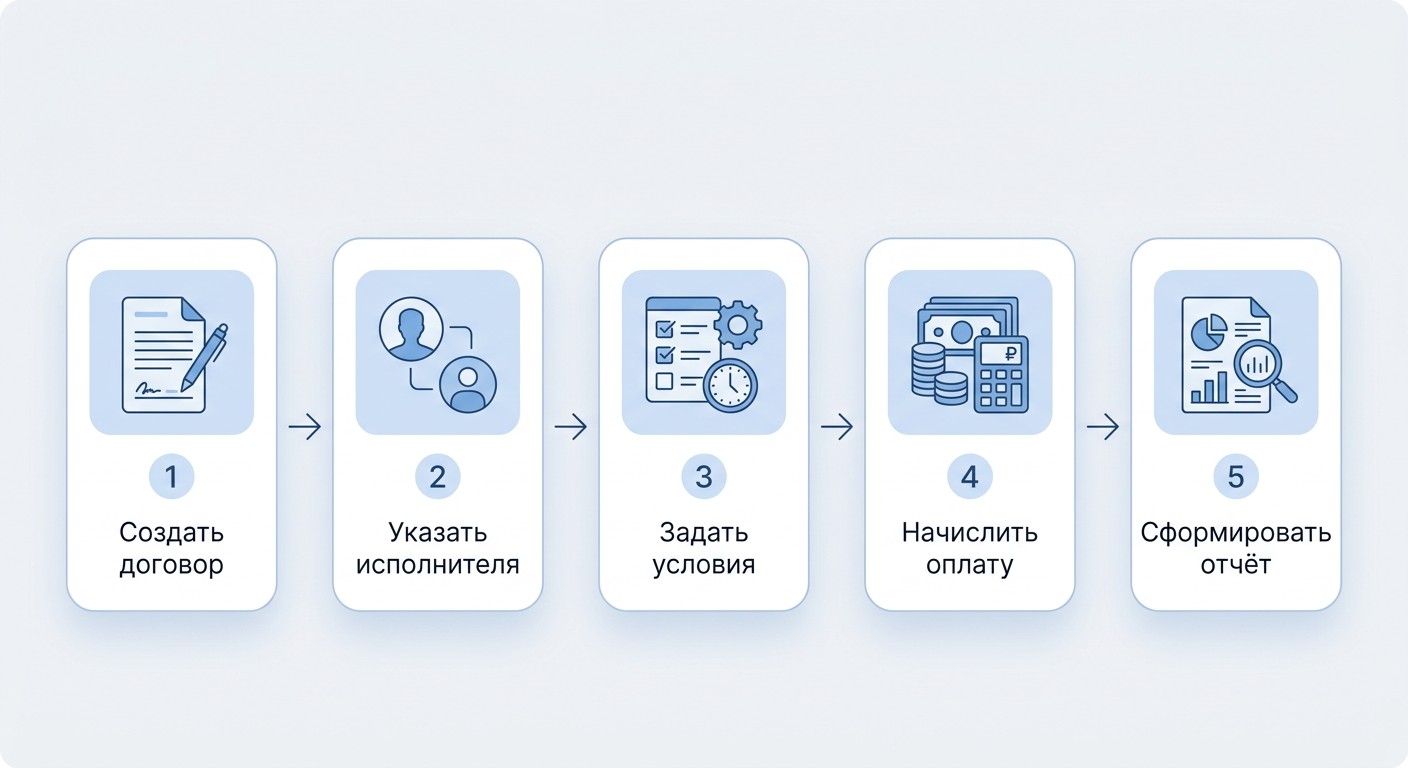

Договор ГПХ в 1С ЗУП 8.3: пошаговая настройка

Зарегистрировать договор ГПХ в программе «1С: Зарплата и управление персоналом» (ЗУП) 8.3 можно за пять шагов.

Шаг 1. Раздел «Зарплата» → «Договоры (подряда, авторские)» → кнопка «Создать».

Шаг 2. Выбрать физическое лицо, указать вид договора (подряда / возмездного оказания услуг / авторский заказ), задать период действия и сумму вознаграждения.

Шаг 3. Указать статью затрат и способ отражения в бухгалтерском учёте.

Шаг 4. Провести начисление — НДФЛ и страховые взносы программа рассчитает автоматически на основании заданных параметров.

Шаг 5. Сформировать отчётность: ЕФС-1 и платёжные поручения по единому налоговому платежу (ЕНП) в разделе «Выплаты».

После каждого шага система отображает статус документа. Данные по договорам ГПХ хранятся отдельно от расчёта штатной заработной платы и не влияют на него.

Разобраться в нюансах гражданско-правовых договоров проще, когда есть актуальные знания в области кадрового учёта, цифровых инструментов и аналитики. В рамках федерального проекта «Активные меры содействия занятости» можно бесплатно освоить востребованные профессии — аналитика данных, 1С-программирование, веб-дизайн, нейросети — онлайн и без отрыва от текущей работы. Смотрите каталог доступных программ и выбирайте направление.

Часто задаваемые вопросы

Договор ГПХ — это официальное трудоустройство?

Нет. Гражданско-правовой договор регулируется ГК РФ, а не ТК РФ. Запись в трудовую книжку не вносится, работник в штат не включается. Отношения гражданско-правовые — защищать свои интересы исполнитель может только через суд по нормам ГК.

Идёт ли пенсионный стаж при работе по договору ГПХ?

Для физических лиц и ИП — да, при условии уплаты страховых взносов. Для самозанятых — нет, если не заключён добровольный договор с Социальным фондом России.

Можно ли уйти на больничный по договору ГПХ?

Да, с 1 января 2023 года — если заказчик уплатил взносы за предыдущий год в размере не менее стоимости страхового года (7 809 рублей за 2025 год). Первые три дня оплачивает заказчик, с четвёртого — СФР. Самозанятые имеют право на больничный только при наличии добровольных взносов.

Кто платит НДФЛ по договору ГПХ?

При найме физлица — заказчик как налоговый агент удерживает и перечисляет НДФЛ при каждой выплате. При найме ИП — ИП рассчитывается с бюджетом самостоятельно. При найме самозанятого — самозанятый уплачивает НПД (4 или 6%), заказчик налоговым агентом не является.

На какой срок можно заключить договор ГПХ?

Законодательство максимальный срок не ограничивает, но договор обязан содержать начальную и конечную даты. Длительные договоры с фиксированными регулярными выплатами — признак трудовых отношений по критериям ФНС.

Можно ли заключить ГПХ с самозанятым — бывшим сотрудником?

Нет. Работать как с самозанятым с тем, кто был штатным сотрудником компании менее двух лет назад, запрещено (пп. 8 п. 2 ст. 6 ФЗ № 422-ФЗ). Такого исполнителя можно привлечь только как физлицо — с удержанием НДФЛ и уплатой страховых взносов.

Что грозит заказчику за подмену трудового договора ГПХ?

Переквалификация в трудовой договор: доначисление НДФЛ и страховых взносов за весь период, штрафы, компенсации исполнителю. Кроме того — попадание в реестр нелегальных работодателей Роструда и лишение мер государственной поддержки.

Как долго можно сотрудничать с одним исполнителем по ГПХ?

Закон не запрещает длительное сотрудничество. Но устойчивый многолетний характер отношений — один из 11 признаков трудовых отношений по ВС РФ. Рекомендуется: разные технические задания к каждому договору, акт к каждой выплате, нефиксированный размер гонорара.

Нужна ли трудовая книжка для работы по ГПХ?

Нет. Трудовая книжка не нужна и не заполняется. Исполнитель предоставляет паспорт, ИНН, СНИЛС и согласие на обработку персональных данных.

В чём разница между договором ГПХ и договором подряда?

Договор подряда — один из видов ГПХ (гл. 37 ГК РФ): применяется для работ с материальным результатом (ремонт, монтаж, строительство). ГПХ — более широкое понятие, включающее также договор возмездного оказания услуг, авторского заказа и другие гражданско-правовые формы.

Подайте заявку —

забронируйте место в группе

45 000 мест на 2026 год. Бесплатное обучение по федеральному проекту «Активные меры содействия занятости»

- Онлайн

- От 2 месяцев

- Бесплатно

- Диплом